在全球汽车产业变革的浪潮中,中国车市犹如一片充满活力与挑战的竞技场。各家车企在这片战场上激烈厮杀,不仅比拼产品竞争力、市场份额,更在财务健康状况上展开一场无声的较量。那么,将中国车企与国际车企的财务表现放在一起审视,究竟谁能在这场“财务马拉松”中跑得更稳、更持久呢?

资产负债率:中国车企筑牢稳健根基

汽车行业向来以产业链长、产品开发周期漫长著称,负债率高成为全球车企普遍面临的“行业烙印”。这背后有着深刻的逻辑,总负债与企业规模和营收成正比。车企为了在激烈的市场竞争中脱颖而出,不断扩大生产规模、加大研发投入、拓展销售渠道,这些都需要大量的资金投入。在自有资金有限的情况下,负债便成为企业实现快速发展的重要资金来源。

从国际车企的表现来看,2024年福特汽车资产负债率高达84.27%,通用汽车也达到了76.55%。如此高的负债率,反映出国际车企在追求规模扩张和营收增长的过程中,承担了较大的债务压力。而国内车企方面,2024年截至三季度末,奇瑞负债率为88.64%,蔚来为87.45%,赛力斯为87.38%,这几家车企负债率处于相对高位。

不过,从整体格局分析,无论是国际上的大众、奔驰、现代、宝马等知名车企,还是国内的比亚迪、吉利、上汽、长城、长安等车企,资产负债率大多都在60%以上。这说明负债经营在汽车行业是一种普遍现象,但关键在于企业如何平衡负债与自身发展之间的关系。

令人欣喜的是,国内车企在负债率控制方面展现出了积极的变化。以比亚迪为例,从已披露的2025年一季报数据可知,其负债率已降至70.7%,近半年时间负债率下降近七个百分点。按照这一趋势,今年内比亚迪负债率极有可能降至“6”字头,这无疑为中国车企在财务稳健性方面树立了良好的榜样。

负债结构:中国车企彰显财务智慧

负债结构犹如车企财务状况的“晴雨表”,不同的负债结构决定了企业所面临的财务风险大小。与国际主流车企相比,中国车企在负债结构管理上展现出了更为谨慎和智慧的策略。

截至2024年末,国际车企的负债情况不容乐观。大众集团营收2.5万亿元,总负债却高达3.4万亿元;丰田营收2.2万亿元,总负债达2.7万亿元;福特营收1.3万亿元,总负债达1.7万亿元。由于总负债与企业规模和营收成正比,国际车企在追求规模和营收增长时,负债规模也随之急剧膨胀,总负债普遍高于总营收20% - 30%,这使得它们面临着较大的偿债压力和财务风险。

反观中国车企,财务状况相对更为健康。比亚迪营收7771亿元,总负债5847亿元;吉利控股营收5748亿元,总负债5047亿元;奇瑞营收1822亿元,总负债1749亿元;上汽集团营收6276亿元,总负债6104亿元。可以看出,中国车企的总负债普遍低于总营收,这在一定程度上降低了企业的财务风险。

尤其值得关注的是有息负债占比这一关键指标。在国际车企中,丰田有息负债约1.87万亿元,在总负债中占比高达68%;大众集团有息负债约1万亿元,在总负债中占比32%;福特有息负债约1.1万亿元,在总负债中占比66%。有息负债占比过高,意味着企业需要支付更多的利息费用,进一步加重了企业的财务负担。

而国内主流车企在有息负债方面控制得较为出色。吉利控股有息负债为860亿元,在总负债中占比17%;奇瑞有息负债为211亿元,在总负债中占比12%(截至三季度末);长城汽车有息负债为168亿元,在总负债中占比12%;比亚迪有息负债约286亿元,在总负债中占比仅为5%,在国内外主流车企中处于极低水平。这充分体现了中国车企在财务管理上的稳健和谨慎,通过优化负债结构,降低了企业的财务成本和风险。

付款周期:中国车企构建和谐供应链生态

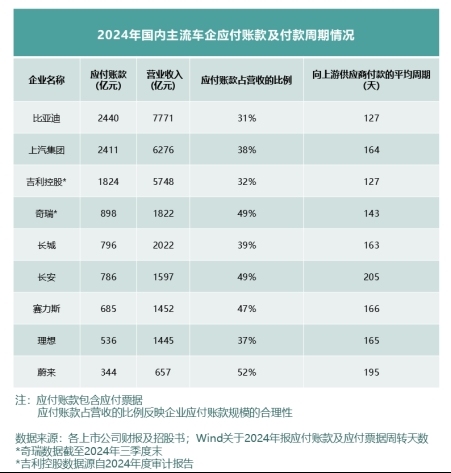

供应商作为车企产业链上的重要一环,与车企的合作紧密相连。而对供应商的付款周期,不仅是衡量企业财务健康程度的重要指标,也反映了企业对合作伙伴的态度和责任感。

据Wind数据统计,截至2024年末,比亚迪向上游供应商付款的平均周期为127天,与吉利控股并列成为付款周期最短的车企。这一较短的付款周期,不仅体现了比亚迪和吉利控股良好的资金流动性和财务状况,也彰显了它们对供应商的尊重和诚信。奇瑞的付款周期为143天(截至三季度末),长城汽车为163天,蔚来为195天,长安的付款周期则超过了200天。

综合来看,尽管中国汽车市场竞争异常激烈,但中国车企却凭借着对财务状况的精准把控、合理的负债结构以及对供应链伙伴的负责态度,实现了稳健的发展。它们不仅为广大消费者提供了高品质、高性价比的汽车产品,还在全球汽车产业的舞台上展现出了强大的韧性和竞争力。只有保持健康的财务状况,车企才能在市场的风浪中稳健前行,才能在未来的竞争中赢得更多的机遇和发展空间。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权发表,未经许可,不得转载。